新能源汽车渗透率增加,国产MCU厂商正积极布局车规市场

2022-03-31 18:30:37

2022-03-31 18:30:37  613

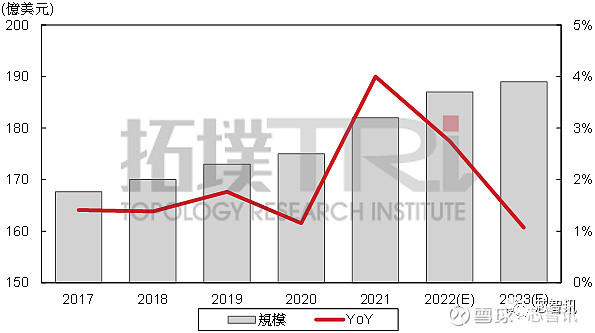

613自2020年下半年起,全球车用MCU就开始紧缺,期间新冠肺炎疫情因素叠加瑞萨(Renesas)茨城工厂火灾,以及美国德州暴雪等意外灾害,致使车用MCU 产能一再紧缺;与此同时,晶圆厂与IDM 厂商在加速扩建产能,新增产能将在2022 年得以释放。从终端应用来看,全球车市逐渐复苏,对MCU 需求也持续上升,展望2022 年,全球车用MCU 规模将达到80.6 亿美元,同增8.3%。

▲ 2017~2023年全球MCU规模预估。(Source:WSTS;拓墣产业研究院整理,2022/03)

从市场格局来看,Renesas、NXP、Infineon、ST与Mircochip占据全球MCU约75%市占,NXP与Renesas是车用MCU领域的两大龙头厂商,短期内还将持续目前的格局。

中国市场新能源汽车渗透率增加,对车用MCU需求提升

从终端应用市场来看,新能源汽车将成为车用MCU未来增长动力,新能源汽车渗透率正在增加。在中国市场中,2021年新能源汽车销售量达到290.1万量,渗透率达到14.18%,预估2022年中国市场新能源汽车销售量将达到550万辆,渗透率提升至25%,超额完成中国政府在《新能源汽车产业发展规划(2021~2035年)》制定的目标。

新能源汽车销售量急速增加为车用MCU提供成长动能,在单车用量方面,新能源汽车智慧化的提升,能实现的功能越来越多且复杂,这些趋势将显著拉升车用MCU需求;在晶片性能方面,由传统分散式架构转向中心化架构的发展,也对MCU算力有更高要求。

中国国产化与产能紧缺为国产MCU 带来机遇,中国MCU 厂商正积极布局

从2018下半年开始,半导体国产化成为浪潮,受益于国产化,中国MCU营收稳步增长,终端车厂愿意与中国本土MCU厂商展开合作。2020下半年开始,车用MCU产能紧缺,新冠肺炎疫情原因导致国际MCU厂商交期一再拉长,中国本土MCU厂商迎来第二次机遇,中国车厂和Tier 1与中国MCU厂商合作力度再次加大。

与此同时,中国本土MCU厂商也积极布局车规级MCU,复旦微电、兆易创新、国民技术、芯海科技等都于近1年内有车规级MCU面世。中国本土MCU厂商当前打入汽车供应链的策略是以后装为切入点,同时积极争取进入前装市场。总体而言,技术难度大、验证周期长等特点,短期内车用MCU市场格局变化不会太大,中国MCU厂商还有很长的路要走。

来源:拓墣产业研究院